حقوق مهندسی، نظام مهندسی

نکات بیمه مسئولیت مهندسین

نکات بیمه مسئولیت مهندسین

بیمه مسئولیت چیست؟ بیمه مسئولیت مهندسین چیست؟

کدام بیمه مسئولیت مهندسی بهتر است؟

تعریف بیمه مسئولیت

بر اساس ماده یک قانون مسئولیت مدنی ایران ، ” هر کس در نتیجه بی احتیاطی، به جان یا سلامتی یا مال افراد دیگر لطمه ای وارد نماید و موجب ضرر مادی دیگری شود مسئول جبران خسارت ناشی از عمل خود می باشد” .

در جامعه تمامی افرادی که در حال انجام یک فعالیت هستند در قبال صدماتی که ممکن است به دیگران وارد کنند مسئولیت دارند، و در صورتی که باعث وارد شدن هرگونه آسیب و خسارت به اشخاص شوند، باید هزینه این خسارات را، طبق تشخیص مراجع ذیصلاح به شخص آسیب دیده پرداخت کنند، لذا بیمه نامه ای تحت عنوان بیمه مسئولیت وجود دارد که اقدام به پرداخت اینگونه خسارت ها می کند.

بیمه مسئولیت مدنی حرفهای

بیمه مسئولیت مدنی حرفهای، مسئولیت افراد در برابر اشخاص ثالث در ارتباط با مشاغل است. این نوع بیمه دارای انواع مختلفی همچون بیمه مسئولیت کارفرما در قبال کارکنان، بیمه مسئولیت مهندسان و بیمه مسیولیت پزشکان و… است.

هزینه بیمه مسئولیت مدنی چقدر است؟

هزینه بیمه نامه با توجه به پوشش ها(کلوزها) و شغل بیمه گذار متغیر است. مهم ترین فاکتور در هر رسته شغلی مثلا مهندسان؛ کلوزها و پوشش های بیمه با توجه به رشته و پایه مهندسان است .

بیمه مسئولیت حرفه ای مهندسان ساختمانها

مهندسان طراح، محاسب،مجری و به طور ویژه مهندسان ناظر ساختمان از 4 رشته مهندسی برق ،مکانیک،معماری و سازه که عضو سازمانهای نظام مهندسی استانها هستند و پروانه اشتغال مهندسی از وزارت مسکن و شهرسازی را دارند، میتوانند و باید برای دریافت بیمه مسئولیت حرفهای اقدام کنند.پس همه مهندسان طراح و ناظر و مجری و با صلاحیت های مختلف ؛اعم از مهندسان برق ،مکانیک ، شهرسازی، عمران، معماری، نقشهبرداری تخصص باید بیمه نامه مسئولیت مهندسی تهیه کنند.

پس مثلا یک مهندس ناظر برق و حتی مهندس برق دارای صلاحیت طراحی هم باید حتما بیمه مسئولیت مهندسی تهیه کند .ما با این سوال بسیار مواجه هستیم که آیا اصلا تا الان برای یک مهندس برق طراح برق نظام مهندسی تاکنون اتفاقی رخ داده است که نیاز به تهیه بیمه مهندسی داشته باشد و آیا اصلا شرکت های بیمه بیمه مسیولیت مخصوص مهندسان برق یا مکانیک دارند ؟

پاسخ هر دو قسمت مثبت است

مهندسان و ناظران محاسب فعال در حوزه ساخت و ساز، طراحی و بازرسی ساختمان میتوانند از پوششهای بیمه مهندسان برای انتقال تعهدات خسارت جانی و مالی خود استفاده کنند. در این شرایط، شرکت بیمهگر جبران خسارات مالی و جانی مالکان ساختمانها، کارکنان اجرایی پروژه های ساختمانی و اشخاص ثالث (همسایگان و عابران و …) را میپذیرد. به این نوع بیمه مسئولیت مهندسین ناظر هم می گویند.

سقف تعهدات خسارات جانی بیمه مهندس ناظر (مهندسین) شامل دیه قانونی و کامل هر فرد درگیر در پروژه است.

حداکثر میزان خسارت مالی قابل جبران دراین رشته بیمهای توسط خود مهندس بیمهگذار تعیین خواهد شد.

چه گروه از مهندسان نظام مهندسی نیاز به بیمه مسیولیت دارند؟

همه صلاحیت های مهندسی شاغل در بخش ساختمان و نظام مهندسی باید بیمه مسیولیت تهیه کنند

پس همه صلاحیت های معماری سازه برق و مکانیک باید برای تعهدات خود بیمه مسیولیت تهیه نمایند

آیا فقط مهندسان ناظر ساختمان باید بیمه مسئولیت تهیه کنند؟

مهندس طراح و محاسب نیازی به بیمه مسیولیت ندارند؟

خیر هم صلاحیت طراحی و محاسبات باید بیمه تهیه کنند هم مهندسان ناظر و هم مهندسان مجری

پس بیمه مسئولیت حرفهای مهندسی برای سه صلاحیت از مهندسین ساختمان و برای همه رشته های معماری برق مکانیک و عمران ارائه میشود:

مهندسین ناظر، مهندسین طراح، مهندسین محاسب. هر فرد با توجه به صلاحیت پروانه، درجه و پایه نظام مهندسی و متراژ ظرفیت سالیانه ، بر اساس متراژ سالیانه نظارت، متراژ سالیانه طراحی و متراژ سالیانه محاسبه و حق الزحمه دریافتی بابت هر متر مربع میتوانند بیمهنامه خود را تهیه نمایند.

پوششهای بیمه مسئولیت حرفهای مهندسی

پوشش های اصلی بیمه مسئولیت مهندسی در بیمه نامه ها

پوشش های اصلی یک بیمه نامه مسئولیت مهندسی کدام است؟

- غرامت دیه شامل دیه نقض عضو و دیه فوت

- پرداخت هزینه ها پزشکی

- پرداخت خسارت های مالی

پس، غرامت دیه (فوت و نقص عضو)، هزینههای پزشکی و خسارتهای مالی پوششهای اصلی بیمه مسئولیت حرفهای مهندسی هستند.

غرامت فوت

در صورتی که مهندس طراح یا ناظر ، در حادثه فوت شخصی درصد تقصر گرفته باشد؛ میزان غرامت فوت بر اساس رای مراجع قضایی مشخص میشود و بیمهگر به میزان سقف تعهدات ثبتشده در بیمهنامه ، خسارت سهم مهندس را پرداخت خواهد کرد. البته گاهی بهعلت تأخیر در ارائه حکم قطعی دادگاه، نرخ دیه افزایش پیدا میکند؛ مثلا حادثه در سال 1402 رخ داده است ولی حکم دادگاه در سال 1403 نهایی میشود که مبلغ دیه تغییر کرده است .شرکت بیمه در شرایط معمولی این هزینه مازاد را پرداخت نخواهد کرد.

توجه به این نکته یک مساله بسیار حیاتی است که هر مهندسی باید در زمان تهیه بیمه نامه به این تغییر نرخ دیه و عدم پوشش مابه التفاوت ارزش دیه توسط شرکت بیمه گر در حالت عادی توجه داشته باشد و کلوز مربوطه را حتما تهیه کند.

همین موضوع در مورد بحث الحاقیه بیمه مسیولیت مهندسی در ابتدای هر سال مطرح است

غرامت نقص عضو

در صورتی که مهندس در اسیب به شخص و نقض عضو وی درصد تقصیر گرفته باشد ،میزان غرامت نقص عضو را مراجع قانونی و طبق نظر کارشناسی تعیین خواهند کرد و بیمهگر متعهد است که تا سقف تعهدات مندرج در شرایط خصوصی بیمهنامه مسیولیت مهندسی غرامت را پرداخت کند. بعضا میزان این غرامت ممکن است بیشتر از یک دیه کامل باشد!

هزینههای پزشکی

بر اساس مدارک معتبر و با تایید پزشک معتمد و کارشناس، شرکت بیمه هزینههای پزشکی افراد زیاندیده را تا سقف تعهدات ثبتشده در شرایط خصوصی بیمهنامه پرداخت خواهد کرد.

خسارت مالی

خسارت های مالی ایجاد شده به واسطه تقصیر مهندس بعد تشخیص کارشناسی و صدور رای بوسیله بیمه گر جبران خواهد شد.میزان خسارتهای مالی ناشی از کوتاهی مهندس طراح و ناظر بیمهگذار، بر اساس رای مراجع قضایی تعیین میشود. در صورت توافق شرکت بیمهگر هنگام تنظیم قرارداد، اگر خریدار تبرئه شود، هزینه دادرسی و دفاع او هم تحت پوشش بیمه قرار میگیرد.

پوششهای ذیل در هر بیمهنامه مسیولیت مهندسی آورده می شود که فرد بیمهگذار سقف ریالی جبران خسارت را مشخص خواهد کرد

- میزان تعهد شرکت بیمه برای جبران غرامت فوت و نقص عضو هر نفر در هر حادثه در ماههای عادی

- تعهد شرکت بیمه برای جبران غرامت فوت هر نفر در هر حادثه در ماههای حرام

- تعهد شرکتهای بیمه برای جبران هزینههای پزشکی هرنفر در هر حادثه

- حداکثر تعهد شرکت بیمه برای جبران هزینههای پزشکی در طول مدت بیمهنامه

- حداکثر تعهد شرکت بیمه برای جبران غرامت فوت و نقص عضو در طول مدت بیمهنامه

- تعهد شرکت بیمه برای جبران خسارت مالی در هر حادثه

- حداکثر تعهد بیمه گر برای جبران خسارت مالی در طول مدت بیمهنامه

پوششهای تکمیلی بیمه مسئولیت حرفهای مهندسین

منظور از پوشش های تکمیلی در بیمه های مسئوبیت مهندسی چیست و چه اهمیتی دارند ؟

مواردی هستند که جز پوشش های اصلی یک بیمه نامه نیست و شرکت بیمه در صورت بروز این حالت ها تعهدی نسبت بهب یمه گذار ندارد ولی اتفاقا اهمیت آنها بسیار زیاد است و در صورت عدم دقت در تهیه در صور ت این پوشش های مکمل ،تهیه یا عدم تهیه بیمه نامه تفاوت آنچنانی برای بیمه گذار نکند!

بیمه گذار میتواند بر اساس نیاز سنجی و برآورد ریسک، پوششهای تکمیلی بیمه مسئولیت حرفهای مهندسین را هم خریداری کنند که عبارت است از:

افزایش اتوماتیک نرخ دیه

به موجب این پوشش، تعهدات مندرج در بیمه نامه به ازای هر زیان دیده با توجه به افزایش سالانه دیه توسط قوه قضائیه از زمان شروع بیمه نامه و بنا به درخواست بیمه گذار یک /دو / سه بار افزایش می یابد، مشروط به آنکه ناشی از تاخیر در ارائه رای مراجع قضایی توسط بیمه گذار یا زیاندیده نباشد. همچنین، حداکثر تعهد بیمه گر در خصوص کلیه حوادث احتمالی افزایش می یابد.

پوشش بیمه ای افزایش ریالی دیه در بیمه مسئولیت به این معنی می باشد که طبق قانون دیه هر فرد به قیمت روزی که محاسبه می شود پرداخت می شود نه روزی که حادثه در آن اتفاق می افتد. دیه ی هر فرد در هر سال نسبت به سال گذشته افزایش می بابد. این افزایش هنگام خرید بیمه نامه مشخص نیست و در هنگام خرید بیمه ، بیمه گذار نمی داند که دیه سال بعد که مدتی از بیمه در آن واقع می باشد چقدر خواهد شد و با توجه به اینکه از زمان وقوع حادثه تا زمان محکومیت بیمه گزار و مشخص شدن دیه فاصله زمانی وجود دارد که بیمه گزار می تواند با خرید این پوشش مابه التفاوت دیه قید شده در بیمه تا دیه روز پرداخت توسط شرکت بیمه را تا یکبار(یکسال) / دوبار( دوسال) / سه بار( سه سال) بروز دریافت نماید.

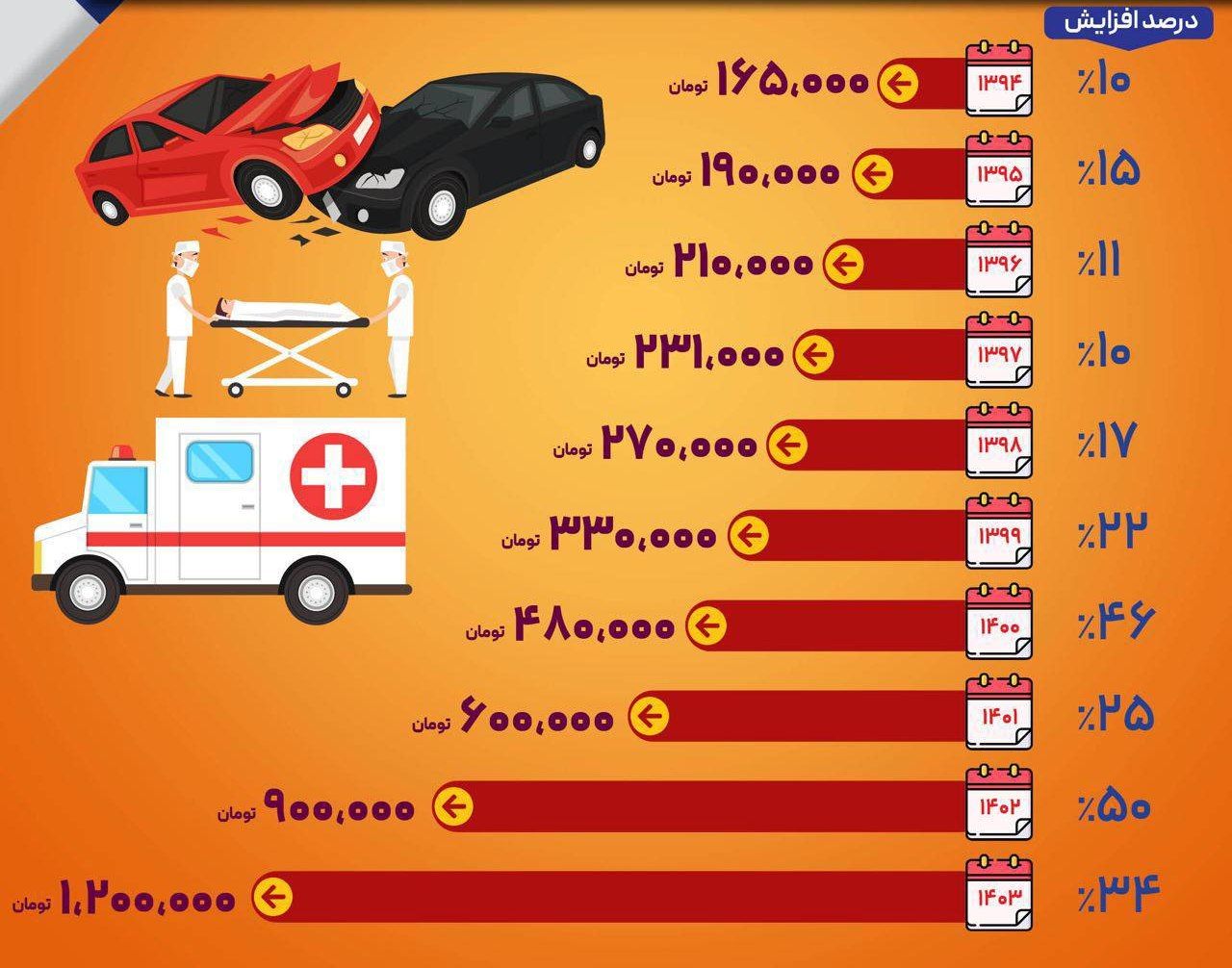

یعنی ممکن است حادثه در سال 1402 رخ داده باشد ولی صدور رای در سال 1403 انجام شود نرخ دیه سال 1402 در ماه عادی نهصد میلیون تومان بوده و اکنون در سال 1403 در ماه عادی نرخ دیه برابر با یک میلیارد و دویست است.

حال اگر بیمه نامه مسیولیت مهندسی تهیه شده کلوز افزایش اتوماتیک نرخ دیه را نداشته باشد ، شرکت بیمه فقط تا سقف تعهد خود یعنی دیه سال تهیه بیمه نامه یعنی نهصد میلیون را متقبل خواهد شد و مابقی را مهندس باید شخصا پرداخت نماید که خود عدد بسیار بزرگی است

همانطور که اشاره شد، بیمهگر این مبلغ مازاد را پرداخت نخواهد کرد و سقف تعهدات خود را بر اساس مبلغ دیه در زمان تنظیم قرارداد، تعیین میکند؛ بنابراین اهمیت زیادی دارد که دیه بیمهنامه رشد سالانه داشته باشد. دیه فوت میتواند یک الی ۳ بار افزایش پیدا کند.

مبلغ اضافه شده به بیمه نامه مسیولیت مهندسی برای تهیه پوشش اتوماتیک دیه چقدر است؟

قیمت بیمه مسئولیت مهندسی برای هر بار افزایش اتوماتیک دیه به شرح زیر است:

- یک بار افزایش: ۱۰٪ حق بیمه پایه؛

- ۲ بار افزایش: ۳۰٪ حق بیمه پایه؛

- ۳ بار افزایش: ۴۰٪ حق بیمه پایه

تعدد دیات

کلوز تعدد دیات در بیمه نامه های مهندسی به چه معنا است؟

شاید تصور کنید که حد نهاتیی یک اتفاق و دیه تعلق گرفته فوت یک شخص و پرداخت دیه کامل است ولی باید گفت که این چنین نیست و چه بسا به یک شخص چند دیه تعلق بگیرد !

طبق قانون مجازات اسلامی، هر یک از اندامهای بدن دیه معین و مشخصی دارد و در حوادثی که بهطور همزمان چندین عضو یا اندام آسیب ببینند مجموع دیه آنها ممکن است از دیه فوت یک انسان بیشتر شود؛ بهعنوان مثال نابینا شدن هر دو چشم و ناشنوا شدن هر دو گوش بهطور همزمان دو دیه کامل دارد (هر کدام یک دیه)؛ این در حالی است که فوت همان فرد یک دیه دارد.

مفهوم حقوقی دیگری نیز در مادۀ 539 قانون مجازات اسلامی به نام دیه در جراحات مسری و غیرمسری وجود دارد.

مادۀ 539: هرگاه مجنیعلیه در اثر سرایت صدمه یا صدمات غیرعمدی فوت نماید یا عضوی از اعضای او قطع شود یا آسیب بزرگتری ببیند به ترتیب ذیل دیه تعیین میشود:

الف – در صورتی که صدمه وارده یکی باشد، تنها دیه نفس یا عضو یا آسیب بزرگتر ثابت میشود.

ب – در صورت تعدد صدمات، چنانچه مرگ یا قطع عضو یا آسیب بیشتر، در اثر سرایت تمام صدمات باشد، تنها دیه نفس یا عضو یا آسیب بزرگتر ثابت میشود و اگر مرگ یا قطع عضو یا آسیب بزرگتر در اثر سرایت برخی از صدمات باشد، دیه صدمات مسری در دیه نفس یا عضو یا آسیب بزرگتر تداخل میکند و دیه صدمات غیرمسری، جداگانه محاسبه و مورد حکم واقع میشود.

به زبان ساده اگر جراحت وارد شده منجر به فوت گردد، فقط دیه فوت محاسبه خواهد شد اما اگر مصدومی که جراحتهای متعددی دارد با فاصله زمانی فوت کند، دیه جراحتهایی که منجر به فوت مصدوم شده در دیه فوت ادغام میشود و جداگانه محاسبه نمیشود اما دیه جراحتهای دیگر مصدوم که نقش و تأثیری در فوت مصدوم نداشته علاوه بر دیه فوت بهطور جداگانه محاسبه خواهد شد. بهعنوان مثال اگر مصدوم دچار شکستگی جمجمه سر و همچنین شکستگی استخوان پا گردد و سپس به دلیل شکستگی جمجمه فوت کند، دیه شکستگی جمجمه در دیه فوت ادغام میشود و مقصر حادثه علاوه بر دیه فوت به پرداخت دیه شکستگی پا نیز محکوم خواهد شد.

بنابراین گاهی صدمات واردشده به شخص زیاندیده به حدی است که دیه او از دیه فوت هم بیشتر میشود! مثلاً اگر شخص مصدوم نابینا شده و هر دو پای خود را هم از دست داده باشد، شخص مسئول باید مبلغی معادل ۲ دیه کامل انسان پرداخت کند.

در شرایط عادی، بیمهگران فقط هزینه یک دیه را پرداخت میکنند؛و این یعنی اگر شخصی دچار نقض عضو و تعدد دیات گردد مهندس باید مابقی را از جیب خود بپردازد. به همین جهت اکیدا توصیه میشود کلوز تعدد دیات تهیه شود و متقاضی میتواند بسته به شرایط مختلف، پوششهای بیشتری خریداری کنند و میزان تعهد جانی بیمه را افزایش دهند.

حق بیمه پوشش تعدد دیات، معادل ۱۰٪ حق بیمه ابتدایی بیمهنامه است.

پرداخت بدون رای دادگاه

بیمهگذاران میتوانند با انتخاب پوشش «پرداخت خسارت بدون رای دادگاه»، مسئولیت کارشناسی حادثه را به عهده شرکت بیمهگر بگذارند و از مراحل طولانی بررسی پرونده و صدور حکم قضایی توسط دادگاه اجتناب کنند.

تعهد کارهای سال های گذشته مهندس

یکی از دغدغه های همیشگی مهندسان ؛بابت کارهای نظارت و طراحی است که در گذشته قبول کرده اند بخصوص که با گذشت زمان و با تجربه تر شدن ممکن است به برخی اقدامات نظارتی خود در آن برهه را ناکافی بدانند و از بابت احساس نگرانی داشته باشد.مسئوليت تمام کارهاي نظارت ، محاسبات ،طراحي قبلي مهندسي میتواند تحت پوشش بيمه نامه مسیئولیت قرار گیرد

برخی شرکت های بیمه کارهای پنج سال گذشته را پوشش میدهند و برخی این عدد را تا ده سال هم اعلام کرده اند.حتی شرکت بیمه ای اعلام کرده است که تمام کارهای مهندس از زمان صدور پروانه را تحت پوشش قرار خواهد داد.

نکته مهم در این پوشش کارهای گذشته مهندس چیست؟

در صورت خریداری این کلوز،مسئولیت های قبلی مهندس تحت پوشش قرار میگیرد مشروز به آنکه؛ هيچگونه خسارتي براي عضو مهندس تا قبل از شروع بيمه نامه ثبت و اعلام نشده باشد.

جبران هزینههای اعتراض

پس از وقوع حادثه، تعیین مقصر یا مقصرین حادثه و همچنین تعیین درصد تقصیر هر یک از مقصرین به عهده کارشناس حوادث است. پس از اعلام نظر کارشناس امکان اعتراض به نظر ایشان و بررسی موضوع توسط تیم کارشناسی سه نفره یا حتی در مراحل بعدی، پنج یا هفت نفره وجود دارد. در چنین مواقعی پرداخت هزینه کارشناس یا تیم کارشناسی به عهدۀ فرد معترضکه در اینجا مهندس ماست، خواهد بود. با خرید این پوشش هزینههای اعتراض به نظر کارشناس یا هیئت کارشناسی توسط بیمهگر پرداخت خواهد شد.

خریداران بیمه مسئولیت حرفهای مهندسین میتوانند با دریافت پوشش جبران هزینههای اعتراض، برای پرداخت این موارد از بیمهگر کمک بگیرند.

سوالات پرتکرار در مورد بیمه های مسیولیت مهندسی

آیا خرید پوشش ماده 66 قانون تامین اجتماعی در بیمه مسئولیت مهندسین ناظرضرورت دارد ؟

ماده 66 قانون تامین اجتماعی چیست ؟

ماده 66 قانون تامین اجتماعی : در صورتی که ثابت شود وقوع حادثه مستقیماً ناشیاز عدم رعایت مقررات حفاظت فنی و بروز بیماری ناشی از عدمرعایت مقررات بهداشتی و احتیاط لازم از طرف کارفرما یا نمایندگاناو بوده سازمان تأمین خدماتی درمانی و سازمان هزینههای مربوط به معالجه و غرامات و مستمریها و غیره را پرداخته و طبق ماده ۵۰ این قانون از کارفرما مطالبه و وصول خواهد نمود.

تبصره: مقصر میتواند با پرداخت معادل ده سال مستمری موضوعاین ماده به سازمان از این بابت بریالذمه شود

ماده 3 قانون کار :

ﻛﺎرﻓﺮﻣﺎ شخصی اﺳﺖ حقیقی ﻳﺎ ﺣﻘﻮقی ﻛﻪ ﻛﺎرﮔﺮ ﺑﻪ درﺧﻮاﺳﺖ و ﺑﻪ ﺣﺴﺎب او در ﻣﻘﺎﺑﻞ درﻳﺎﻓﺖ ﺣﻖ اﻟﺴﻌﻲ ﻛﺎر ﻣﻲ ﻛﻨﺪ . ﻣﺪﻳﺮان و ﻣﺴﺌﻮﻻن و ﺑﻪ ﻃﻮر ﻋﻤﻮم ﻛﻠﻴﻪ ﻛﺴﺎﻧﻴﻜﻪ ﻋﻬﺪه دار اداره ﻛﺎر ﻛﺎرﮔﺎه ﻫﺴﺘﻨﺪ نماینده ﻛﺎرﻓﺮﻣﺎ ﻣﺤﺴﻮب می ﺷﻮﻧﺪ و ﻛﺎرﻓﺮﻣﺎ ﻣﺴﺌﻮل ﻛﻠﻴﻪ ﺗﻌﻬﺪاﺗﻲ اﺳﺖ ﻛﻪ ﻧﻤﺎﻳﻨﺪﮔﺎن ﻣﺬﻛﻮر در ﻗﺒﺎل ﻛﺎرﮔﺮ ﺑﻪ ﻋﻬﺪه می ﮔﻴﺮﻧﺪ . در ﺻﻮرﺗﻴﻜﻪ ﻧﻤﺎﻳﻨﺪه ﻛﺎرﻓﺮﻣﺎ ﺧﺎرج از اﺧﺘﻴﺎرات ﺧﻮد ﺗﻌﻬﺪي ﺑﻨﻤﺎﻳﺪ و ﻛﺎرﻓﺮﻣﺎ آن را ﻧﭙﺬﻳﺮد در ﻣﻘﺎﺑﻞ ﻛﺎرﻓﺮﻣﺎ ﺿﺎﻣﻦ اﺳﺖ .

پس خرید این کلوز برای مهندسان ناظر اصلا و ابدا نیاز نیست و موضوعیت ندارد.

به عبارت دیگر، سازمان تامین اجتماعی صرفا حق مطالبه خسارت را از کارفرما دارد و با توجه به تعریف کارفرما در ماده 3 قانون کار اساسا سازمان تامین اجتماعی امکان مراجعه به مهندس ناظر را ندارد چرا که کارگر نه به درخواست مهندس ناظر کار میکند و نه حق السعی را از مهندس ناظر دریافت میکند و هیچ رابطه ای استخدامی و حقوقی بین این دو وجود ندارد شاید به ندرت یک دادگاه در جایی به اشتباه حکمی را صادر کرده باشد لیکن چنین احکامی قابل اعتراض در دادگاه تجدید نظر و قابل تغییر خواهند بود بنابراین به طور کلی نیازی به ارائه پوشش مطالبات سازمان تامین اجتماعی برای مهندسین ناظر وجود ندارد

اگر برای شخص مهندس در پروژه حادثه ای رخ دهد از محل این بیمه نامه خسارتی به ایشان پرداخت میشود ؟

متاسفانه خیر ؛ خسارت های جانی و مالی وارده به شخص بیمه گذار خارج از تعهدات این بیمه نامه بوده و خسارت های مالی و جانی وارد به سایر افراد غیر از شخص خود بیمه گذار در تعهد بیمه نامه مسیولیت است . در صورتی که در حین کار در پروژه حادثه ای رخ دهد و خود مهندس ناظر مجروح گردد و یا فوت نماید آنگاه با توجه به نظر کارشناس حوادث ناشی از کار مقصر و یا مقصرین احتمالی مسئول پرداخت دیه خواهند بود . همچنین مهندسین عزیز می توانند با خرید بیمه عمر و یا بیمه حوادث انفرادی به صورت شخصی خود را بیمه عمر و حادثه کنند تا در حوادث کاری و غیر کاری تحت پوشش خدمات بیمه باشند .

آیا بیمه مسئولیت مهندس ناظر را می توان به عنوان یک کلوز همراه با بیمه مسئولیت مدنی کارفرما در قبال کارکنان خریداری کرد ؟

متاسفانه خیر و البته این در مجموع به نفع مهندسان است، هر چند تا قبل از اردیبهشت سال 1400 با خرید یک کلوز از مجموعه کلوزهای بیمه مسئولیت مدنی کارفرما در قبال کارکنان ،میشد که مسئولیت مهندس ناظر را هم بیمه کرد اما پس از تاریخ مذکور و با تغییرات صورت گرفته در مجموعه کلوزها توسط بیمه مرکزی ، دیگر فروش کلوز بیمه مسئولیت مهندس ناظر امکان پذیر نیست و می بایست مهندسین ناظر بیمه نامه مسئولیت حرفه ای را بصورت مستقل خریداری نمایند . هر چند که در گذشته نیز بنا به دلایل زیر توصیه بر این بود که به جای خرید کلوز بیمه نامه مستقل تهیه شود .

- در صورت عدم پرداخت حق بیمه از سوی کارفرما به شرکت بیمه و یا عدم پرداخت به موقع اقساط پرداخت خسارت از محل کلوز شماره هفت همچون سایر تعهدات بیمه نامه با اشکال اساسی مواجه میشد .

- از آنجاییکه بیمه گذار یا مالک بیمه نامه کارفرما بود امکان فسخ ویا تعلیق بیمه نامه در هر زمانی برای ایشان بدون اطلاع مهندس ناظر میسر بود و در این صورت مهندس ناظرهیچ کنترلی به این موضوع نداشت .

- در صورت وقوع حوادث سنگین و فوت چند نفربه طور همزمان ممکن بود تعهدات مندرج در بیمه نامه جوابگوی جبران مسئولیت مهندس ناظر نباشد.

-

کلوز شماره هفت خسارت های مالی را شامل نمیشد در حالیکه بیمه مسئولیت حرفه ای مهندس ناظر خسارت های مالی را نیز شامل میگردد .